صورت وضعیت نویسی یکی از عناصر بسیار حیاتی و ضروری در عمران است که به مهندسان و مدیران این صنعت امکان میدهد وضعیت پروژههای ساختمانی را مستند کرده و تحلیل نمایند. این فرآیند مهم نه تنها به بهبود مدیریت پروژهها کمک میکند بلکه همچنین به تصمیمگیریهای بهتر و به موقع برای تسهیل پیشرفت کارها و کاهش ریسکها کمک میکند. در این مقاله، ما قصد داریم به بررسی اهمیت و کاربردهای صورت وضعیت نویسی در صنعت عمران بپردازیم. از مفهوم ابتدایی تا مزایای مدیریتی و مهندسی این ابزار، ما به تحلیل جامع و کاملی از این موضوع میپردازیم.

صورت وضعیت نویسی به عنوان یکی از ابزارهای کلیدی در اداره پروژههای عمرانی از توانایی مهمی برای تعقیب و پیگیری اهداف و مهام پروژه استفاده میکند. با استفاده از اطلاعات جمعآوری شده و گزارشهای تهیه شده، تصمیمگیران میتوانند به بهترین شکل ممکن تصمیمات خود را انتخاب و پروژههای خود را به سوی موفقیت هدایت کنند. در ادامه مقاله، ما به جزئیات بیشتری در مورد اجزای اصلی صورت وضعیت نویسی و روشهای بهترین عملکرد در این زمینه خواهیم پرداخت. همچنین، ما نمونههای کاربردی و مطالعات موردی را برای نشان دادن تأثیر مثبت این فرآیند بر پیشرفت پروژههای عمرانی ارائه خواهیم کرد.

صورت وضعیت چیست؟

بنابر ماده “الف” ماده 37 شرایط عمومی پیمان، پیمانکار موظف است که به طور منظم در پایان هر ماه، وضعیت پیشرفت کارهای انجامشده از زمان شروع پروژه تا آن تاریخ را اندازهگیری نموده و مقدار مصالح و تجهیزات مورد نیاز برای ادامه کار را تعیین کند. سپس، با استناد به لوازم و تجهیزات مصرفی و هزینههای انجام شده، مبلغ کل هزینهها را محاسبه و به مبلغ مرتبط با انجام کار در پیمان افزوده و آن را در پایان همان ماه به مهندس مشاور گزارش میدهد.

به عبارت سادهتر، در طول انجام پروژه، پیمانکار میبایست هزینههای مرتبط با پرداخت حقوق کارگران، استفاده از ماشینآلات، خرید مصالح، حمل و نقل آنها و هزینههای مشابه را اندازهگیری کند و به مبلغ کل هزینهها برسد. سپس این مبلغ به مبلغ پیمان اضافه میشود و به عنوان وضعیت کار در همان ماه به مهندس مشاور ارائه میشود.

انواع صورت وضعیت پروژه

نوع صورت وضعیت پروژه به طور کلی میتواند در دو دسته اصلی قرار گیرد:

1. صورت وضعیت کارکرد

این نوع صورت وضعیت معمولاً جزئیات مربوط به کارکرد و پیشرفت کارها را ارائه میدهد. در این نوع گزارش، جزئیات مربوط به هزینهها بر اساس آیتمهای مختلف و بهای واحد برآورد میشود. این گزارش معمولاً به مدیران پروژه و تیمهای اجرایی کمک میکند تا وضعیت کارها و پیشرفت پروژه را درک کنند.

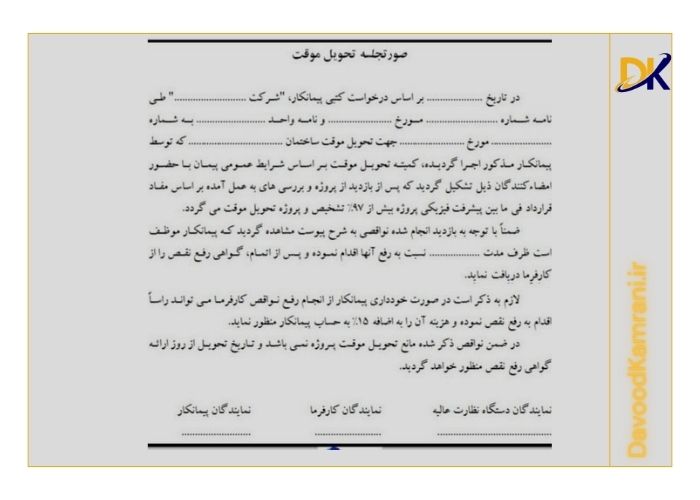

صورت وضعیت موقت

یک نوع گزارش در حوزه مدیریت پروژه است که معمولاً در انتهای هر ماه شمسی توسط پیمانکار تهیه و ارائه میشود. این گزارش به مهندس مشاور یا کارفرما ارسال میشود و بر اساس اطلاعات آن، پیمانکار مجاز به تقاضای دو نوع هزینه از کارفرما میشود:

1. هزینه کلی انجام کارها: این بخش از گزارش، جزئیات مربوط به تمام کارهایی که از زمان شروع پروژه تا آن تاریخ انجام شدهاند را شامل میشود.

2. هزینه مصالح و تدارکات تهیه شده: در این بخش، مصالح و تجهیزاتی که از زمان شروع پروژه تا آن تاریخ تهیه و به کار برده شدهاند، مورد بررسی قرار میگیرد. این مصالح عبارتند از مصالح مصرفی و تدارکات مورد نیاز برای پیشروی پروژه.

برای روشنتر شدن از این مفهوم، میتوانیم یک مثال ارائه دهیم:

فرض کنید یک پروژه ساختمانی در دست اجرا است و مدت پیمانی برای اتمام آن 18 ماه باشد. طبق شرایط عمومی پیمان، پیمانکار ملزم به تهیه و ارائه 18 صورت وضعیت موقت در آخر هر ماه به مالک یا کارفرما است. این گزارشها بر اساس پیشرفت کارهای ساختمانی، نصب تجهیزات، ورود مصالح و موارد مشابه تهیه میشوند و برای تسویه حسابهای مالی و پیگیری پروژه به کار میروند.

در هر صورت وضعیت موقت، جزئیات مربوط به هزینهها و تعداد کارهایی که تا آن لحظه انجام شده، مورد بررسی و گزارش قرار میگیرد. این اطلاعات به مالک یا کارفرما کمک میکند تا به تصمیمات مالی مناسبی برای پروژه برسند و تغییرات ضروری را اعمال کنند. همچنین، این گزارشها به پیمانکار اجازه میدهند که هزینههای خود را دریافت کنند و به طور دقیق از کارفرما تقاضای پرداخت نمایند.

لطفاً دقت داشته باشید که مقادیر اعلام شده در صورت وضعیت موقت معمولاً تخمینی است و ممکن است به دلیل اشتباهات در اندازهگیری و محاسبات، در صورت وضعیتهای بعدی تصحیح شود.

صورت وضعیت ماقبل قطعی

به گزارشی اشاره دارد که بعد از اتمام صورت وضعیت موقت پروژه و تحویل موقت پروژه تهیه میشود. این گزارش به صورتی تهیه میشود که به حدودی واقعی باشد و مبلغ آن به مبلغ صورت وضعیت قطعی نزدیک باشد.

زمانی که پیمانکار پروژه تمام کارها را انجام داده و موقت پروژه به مالک یا کارفرما تحویل داده است، تهیه صورت وضعیت قطعی و پیگیری آن ممکن است مدت زمان زیادی طول بکشد. بنابراین، برای درخواست و دریافت هزینه مربوط به عملیات باقی مانده در پروژه، پیمانکار باید یک گزارش صورت وضعیت ماقبل قطعی را تهیه کند. این گزارش به تفصیل کارکرد کلیه عملیات از زمان شروع پروژه تا آخرین مرحله آن را شامل میشود.

صورت وضعیت ماقبل قطعی معمولاً برای ارائه دقیقتر تصمیمات مالی و درخواست هزینههای باقی مانده در پروژه به کار میرود. این گزارش به پیمانکار اجازه میدهد که هزینههای خود را درخواست کند و به طور دقیق از کارفرما تقاضای پرداخت نماید.

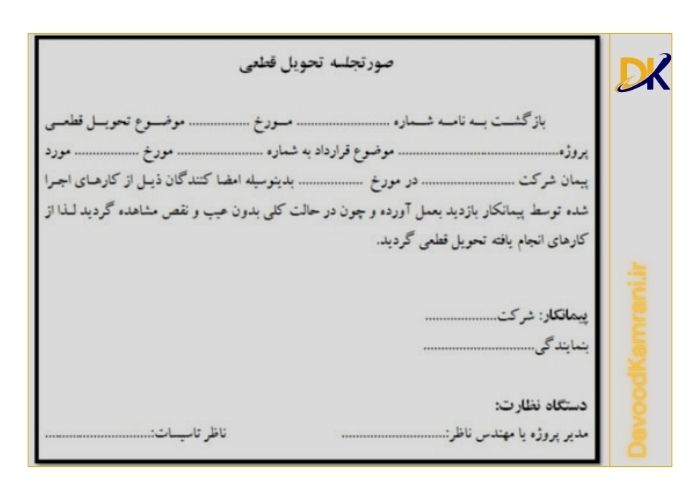

صورت وضعیت قطعی

به گزارشی اشاره دارد که پس از اتمام تحویل موقت پروژه تهیه میشود. در این گزارش، ممکن است مشکلات محاسباتی یا اشتباهاتی در صورت وضعیتهای موقت پیش آمده باشد. در این شرایط، تمام جزئیات کارهای انجام شده در پروژه در صورت وضعیت قطعی آورده میشوند.

مقادیر و اطلاعات موجود در صورت وضعیت قطعی برای پیمانکار منبعی از تسویه قطعی مالی خواهند شد و این مقادیر غیرقابل تغییر هستند. حتی اگر تفاوتی بین این مقادیر و اطلاعاتی که در صورت وضعیتهای موقت و گزارشهای قبلی ذکر شده باشد، وجود داشته باشد، تسویهها بر اساس مقادیر صورت وضعیت قطعی انجام میشود. این صورت وضعیت، آخرین فرصت پیمانکار برای درخواست و دریافت هزینه کارهای انجام شده از زمان شروع پروژه تا تحویل موقت است. در واقع، دوره کارکرد مورد نظر از زمان تحویل زمین تا تحویل موقت پروژه در نظر گرفته میشود.

لطفاً توجه داشته باشید که اگر در این صورت وضعیت اشتباهی اشکالی رخ دهد، آن اصلاح نخواهد شد. بنابراین، باید با دقت کافی تمامی اطلاعات و جزئیات مرتبط با پروژه در این گزارش ضمیمه شود تا هیچ ابهامی وجود نداشته باشد.

2. صورت وضعیت تعدیل

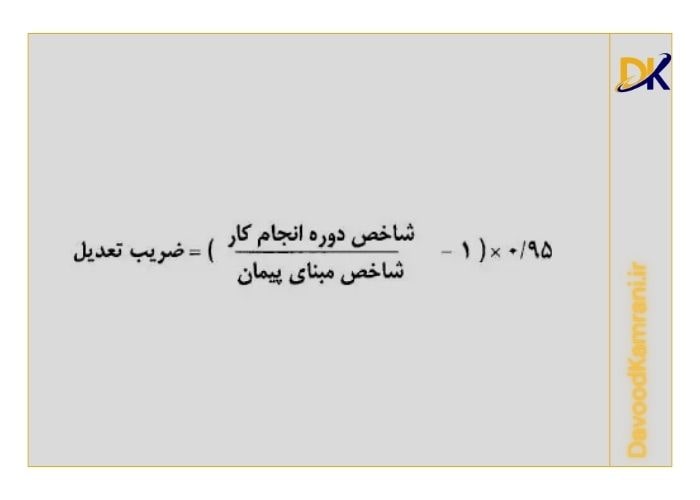

این نوع صورت وضعیت به تفاوت بین بهای کار انجام شده با بهای کاری که در قرارداد معین شده است، میپردازد. به عبارت دیگر، این گزارش نشان میدهد که در صورت وقوع تغییرات در قیمتها یا شرایط پروژه، چگونه تعدیلهای مالی اعمال میشود. مثلاً، اگر در زمان برآورد اولیه قیمت مصالح یک مورد معین بوده ولی در زمان انجام پروژه افزایش یافته باشد، این اختلاف با استفاده از تعدیلهای مالی جبران میشود. برای محاسبه تعدیل مالی، از یک ضریب تعدیل استفاده میشود که بر اساس فرمول مشخص محاسبه میشود. این ضریب تعدیل به تعداد و نوع تغییراتی که در پروژه ایجاد میشوند و اثر آنها بر هزینهها مربوط است. این فرمول مطابق زیر است :

مقدار این ضریب در صورت وضعیتهای موقت به صورت ثابت ۰.۹۵ در نظر گرفته میشود، اما در صورت وضعیتهای قطعی، این عدد وابسته به سه شرط زیر میتواند ۰.۹۵، ۰.۹۷۵ یا ۱ باشد:

1. پروژههایی که در مدت اولیه پیمان به اتمام رسیده و تحویل موقت شدهاند، به جای عدد ۰.۹۵ در رابطه ضریب تعدیل، عدد ۱ را در نظر گرفته میشود.

2. پروژههایی که در مدت اولیه پیمان به علاوه تاخیرهای مجاز به اتمام رسیده و تحویل موقت شدهاند، به جای عدد ۰.۹۵ در رابطه ضریب تعدیل، عدد ۰.۹۷۵ را در نظر گرفته و قیمت تعدیل شده را با آن محاسبه میکنیم.

3. پروژههایی که در مدت اولیه پیمان به علاوه تاخیرهای غیرمجاز به اتمام رسیده و تحویل موقت شدهاند، عدد ۰.۹۵ در رابطه ضریب تعدیل ثابت باقی میماند. (حتی یک روز تاخیر غیرمجاز هم شامل این دستور میشود.)

این اطلاعات تعیین میکنند که ضریب تعدیل در صورت وضعیتهای قطعی به چه صورتی محاسبه میشود و چه مقادیری برای آن در نظر گرفته میشود.

جداول عمومی هر صورت وضعیت

بطور کلی، هر گزارش وضعیت شامل جدول های زیر است:

- ریزمتره: در این جدول، مقادیر هر بخش از کار بهصورت جداگانه محاسبه و وارد شده و گزارش میشوند.

- خلاصه متره: این جدول شامل مقادیر هر ردیف از ریزمتره است که بهصورت خلاصه و در قالب یک گزارش درج میشود.

- ریزمالی: در جدول ریزمالی، مقادیر هر ردیف از خلاصه متره نقل شده و هزینههای مرتبط با آنها، به تفکیک مطابق با قرارداد یا فهرست بها، محاسبه و گزارش میشوند.

- خلاصه مالی: این جدول حاوی بهای هر بخش از فهرست بها (به تفکیک)، نقل شده از ریزمالی، میباشد.

- مالی کل: در این جدول، مبلغ نهایی برای ارقام مختلف بهصورت جمعبندی از خلاصه مالی وارد شده و گزارش میشود.

ضرایب قرارداد صورت وضعیت نویسی

ضرایب مختلفی وجود دارند که در فرآیند تعیین قیمت در پروژههای ساختمانی به کار میروند. این ضرایب به تصویب پیمانکاران و مشاوران پروژهها و نیز تاثیر اقلام مختلف فهرست بها روی مبلغ قرارداد واحد کاری دارند. برخی از مهمترین ضرایب در این زمینه عبارتند از:

- ضریب بالاسری: این ضریب به هزینههای عمومی پیمانکار شامل هزینههای دفتر مرکزی، هزینه تهیه ضمانتنامه، هزینههای حقوقی، مالیات و مابهالتفاوت بیمه طرحهای عمرانی و غیرعمرانی و غیره اعمال میشود. این ضریب بر اساس دستورالعملهای کاربرد فهرست بهای سال ۹۸ برای کارهای عمرانی که به صورت مناقصه واگذار میشوند، متغیر است. به عنوان مثال، در مناقصههای عمرانی با شرایط مناقصه، این ضریب برابر ۱.۳۰ است و در حالت ترک تشریفات برابر ۱.۲ است.

- ضریب منطقه: این ضریب بسته به محل اجرا، به ردیفهای فهرست بها اعمال میشود. هر منطقه ممکن است شرایط مختلفی از لحاظ هزینه و مواد داشته باشد. بنابراین، ضریب منطقه برای تطبیق قیمت به وضعیت و منطقه مشخصی مورد استفاده قرار میگیرد.

- ضریب پیشنهادی: این ضریب توسط پیمانکار در هنگام تهیه اسناد پیشنهاد قیمت برای شرکت در مناقصه مورد استفاده قرار میگیرد. این ضریب در ابتدا برای کل پیمان یا برای فصول فهرست بها به تفکیک مشخص نمیشود. این ضریب به عنوان بخشی از قیمت نهایی قرارداد تعیین میشود.

- ضریب طبقات: این ضریب در مورد اقلام ساختمانی، به خصوص طبقه های غیرهمکف و غیرزیر همکف اعمال میشود. قیمتهای فهرست بها عمدتاً برای انجام کار در طبقه همکف و زیر همکف تعیین میشود، بنابراین برای کار در طبقات دیگر (بجز همکف و زیر همکف)، ضریب طبقات به عنوان یک عامل صعوبت کار و افت مصالح در نظر گرفته میشود.

این ضرایب مهم در فرآیند تعیین قیمت و تسویه پروژههای ساختمانی بسیار اهمیت دارند و باید با دقت و به صورت محاسبه شده اعمال شوند.

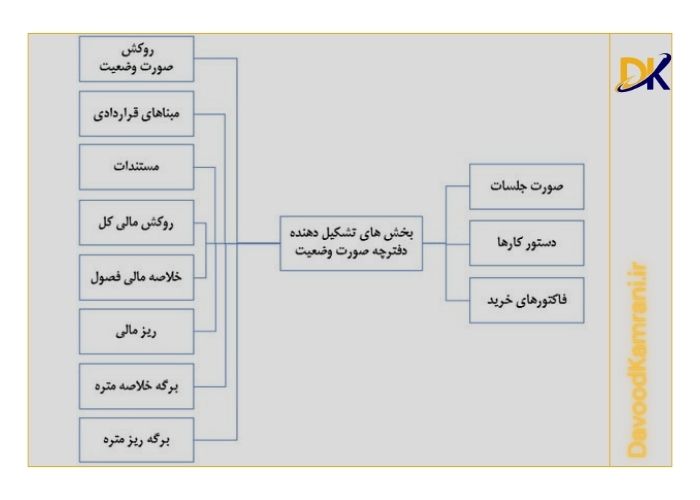

قسمت های تشکیل دهنده هر صورت وضعیت

هر صورتوضعیت که پیمانکار هرماه، جهت رسیدگی توسط مشاور ارائه مینماید از چندین بخش تشکیلشده است که در جدول زیر مشاهده میشوند.

روکش صورت وضعیت نویسی

هر صورت وضعیت با یک صفحه به نام “روکش صورت وضعیت” شروع میشود. در این صفحه، اطلاعاتی از جمله موضوع پیمان، مدت پیمان، تاریخ صورت وضعیت، کارفرما، مشاور، پیمانکار، و وضعیت تعدیل قرارداد تا صورت وضعیت فعلی درج میشود. همچنین، ممکن است تصویری از پروژه یا خلاصهای از مبالغ تجمعی صورت وضعیت فعلی، مبلغ صورت وضعیت قبلی و سایر اطلاعات ذکر گردد. این مسئله ممکن است به سلیقه و یا بر اساس فرمتهای خاصی که از سوی مشاور یا کارفرما ارائه شده باشد، تعیین شود. در واقع، روکش صورت وضعیت چون یک شناسنامه عمل میکند که اطلاعات کلی پروژه را در اختیار مخاطبان قرار میدهد.

مبناهای قراردادی

در صورت وضعیت، ابلاغ قرارداد، ابلاغ کار، تحویل زمین، تاریخهای مهم و دیگر مبناهای قراردادی ذکر میشوند که امکان دارد این موارد را در روکش قرارداد نیز بیان کرد.

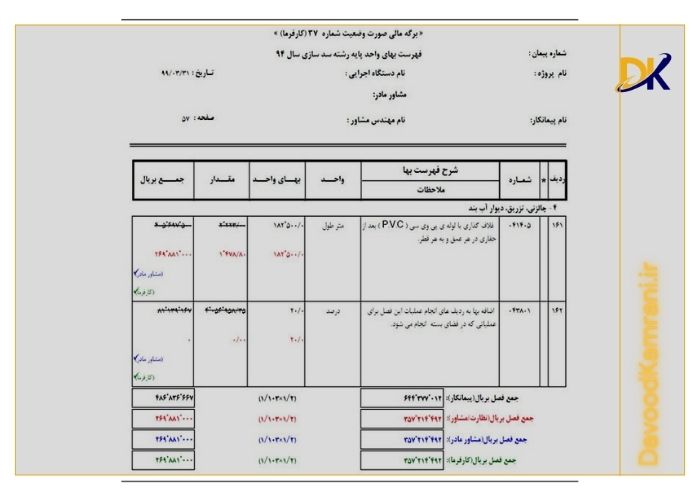

ریز مالی

با پایان تهیه ریزمتره و خلاصه متره، مرحله بعدی در صورت مالی (ریزمالی) آغاز میشود. در این مرحله، مهمترین وظیفه، بهدست آوردن بهای واحد متناسب با هر فعالیت است. برای این منظور، ابتدا مقادیر خلاصه متره با بهای واحد مرتبط در فهرست بها ضرب گردیده و مبلغ کارکرد هر فعالیت اجرایی مشخص میشود.

ضمناً، لازم به ذکر است که در صورت استفاده از فعالیتهای مختلف، که هرکدام ردیفهای جداگانهای در فهرست بها دارند، مقادیر کارکرد باید با بهای واحد متناسب با ردیف مرتبط در فهرست بها ضرب گردد. به عنوان مثال تمام عملیات فصل چالزنی که باتوجهبه فهرستبهای منضم به پیمان، انجامشده است بهصورت آیتم به آیتم مشخص شده است. در ادامه نمونه ای از ریز مالی مشاهده میشود که در آن آیتم های استفادهشده مربوط به فصل چال زنی، تزریق، دیوار آببند آورده شده است.

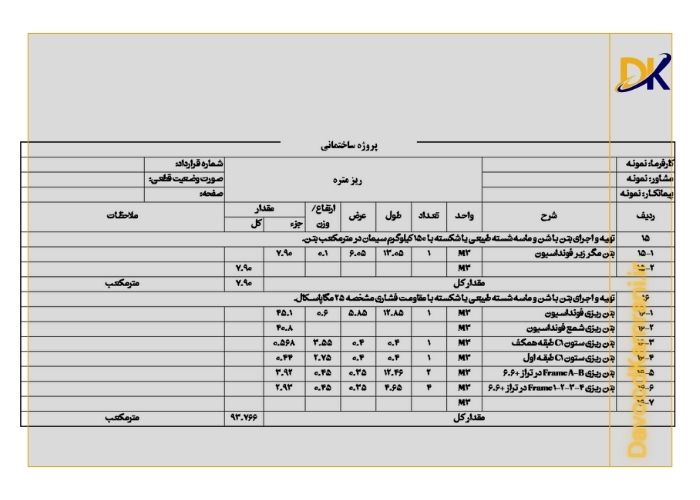

برگه ریز متره

در برگه ریزمتره، مهندس مترور یا کارشناس دفترفنی با دقت و جزئیات، فعالیتهای انجام شده را مورد بررسی قرار میدهد. بهطور مثال، اگر بتن ریزی در پروژه شامل بتن ریزی فونداسیون، بتن ریزی شمع، بتن ریزی ستون و بتن ریزی تیرها باشد، تمام جزئیات مصرف بتن در اجزا مختلف مانند فونداسیون، شمع، ستونها و تیرها بهصورت جداگانه در جدول ریزمتره و بهصورت مطابق با فرمت مشخص، ذکر میشود.

تسلط به مهارتهای نقشهخوانی و مترهسازی از اهمیت ویژهای برخوردار است. این مهارتها نیازمند تسلط بر فهرست بها نیز میباشند. به منظور افزایش تسلط به این موارد، میتوان از پکیج جامع مترور حرفهای موسسه همیار مترور استفاده کرد. در برگه ریزمتره، تمامی جزئیات محاسبات مربوط به هر آیتم از فهرست بها بهصورت مجزا و دقیق آنالیز میشود، تا بهوضوح تمام محتواها و محاسبات مرتبط با هر ردیف بهنمایش درآید.

آشنایی با فهرست بها و روال آن

هر سال، دفترچههای قیمت با عنوان “فهرست بها” توسط سازمان مدیریت و برنامهریزی منتشر میشوند تا قیمت هر بخش از کارهای اجرایی در پروژهها مشخص گردد. این فهارس بهایی بر اساس تعرفههای مناسب برای سال مربوطه تدوین و در دسترس عموم قرار میگیرد. این اطلاعات مورد استفاده در حوزههای متنوعی از جمله ساختمان، تأسیسات برقی و مکانیکی، راه و ساختمان و غیره قرار میگیرد.

لطفاً توجه داشته باشید که اگر آیتمها فاقد بهای واحد باشند، به عنوان قیمت جدید مورد نظر در نظر گرفته میشوند.

همچنین، جهت تعیین شماره ردیف هر بخش کاری، از 6 رقم استفاده میشود که این اعداد به شکل دوتایی از سمت چپ نشاندهنده شماره فصل، شماره گروه، و شماره ردیف میباشند. به عنوان مثال، 080102 که به فصل هشتم، گروه اول، و ردیف دوم ارجاع دارد.

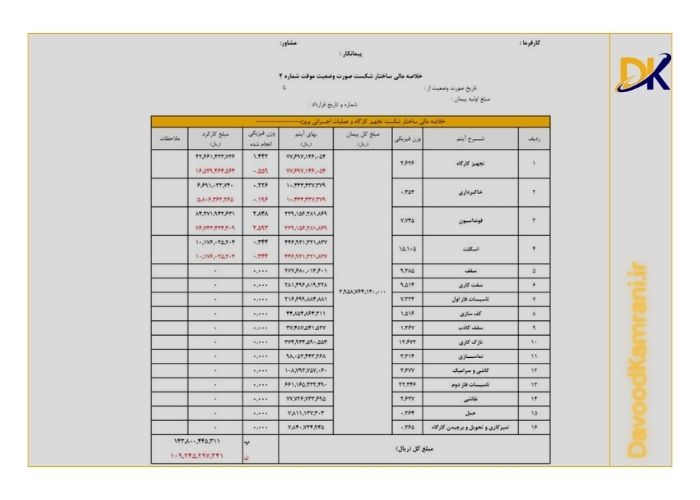

تجهیز و برچیدن کارگاه

- تجهیز و برچیدن کارگاه به یکی از جنبههای مهم در پروژههای ساختمانی و عمرانی اشاره دارد. این عبارت به فرآیند ارتقاء و حذف تجهیزات و تدارکات مورد نیاز برای اجرای پروژهها میپردازد. هزینههای مرتبط با تجهیز و برچیدن کارگاه به تصویب پیمانکاران و مشاوران پروژهها میرسد و شامل موارد زیر میشود:

- هزینه ساخت و استهلاک مصالح: این شامل مواد و مصالح مورد استفاده در کارگاه میشود. معمولاً در ابتدای پروژه مصالحی تهیه میشود که برای دوره اجرا لازم است و بعد از پایان پروژه نیازی به آنها نیست.

- هزینههای مستمر کارگاه: این شامل هزینههایی مانند تدارکات روزانه کارگاه نظیر غذا و نوشیدنی برای کارگران و پرسنل، مواد بهداشتی، ابزار و تجهیزات کارگاه و سایر مواردی است که برای اجرای کارها لازم است.

- هزینههای مصالح مورد استفاده: در بعضی از موارد، هزینه مصالحی که به کار گرفته میشود، به پیمانکار پرداخت نمیشود و به او تعلق میگیرد. این مصالح بعد از پایان پروژه باید از کارگاه جمع آوری و از محل پروژه خارج شوند.

- سقف هزینه تجهیز و برچیدن کارگاه: این میزان به یک درصد خاص از هزینه تجهیز و برچیدن کارگاه محدود میشود و ممکن است بر اساس مقررات و مواد پیمان نیز تغییر کند.

- هزینه تجهیز کارگاه جدید: در صورتی که یک پروژه جدید آغاز شود و تجهیزات جدیدی نیاز باشد، سقف هزینه تجهیز و برچیدن کارگاه ممکن است تا حداکثر ۲۵٪ از هزینه تجهیز و برچیدن کارگاه مجاز باشد.

این هزینهها و مقررات مربوط به تجهیز و برچیدن کارگاه به پیمانکاران و مشاوران ارائه میشود و باید با دقت و معتبر محاسبه شوند تا به تسویه و تعیین هزینههای پروژه کمک کنند.

حمل و نقل (رشته ابنیه) در صورت وضعیت نویسی

در رشته ساختمانی، هزینه حمل و نقل مصالح برای مسافتهای زیر ۳۰ کیلومتر در محاسبات در نظر گرفته میشود. اما اگر مصالح از منابعی با فاصله بیش از ۳۰ کیلومتر تامین شوند، هزینه حمل بر اساس شرایط موجود در فصل ۲۸ فهرست ابنیه محاسبه و به مبلغ نهایی اضافه میشود.

به منظور محاسبه این هزینه، تنهای مصالح بر اساس ضرایب تعیین شده در فصل ۲۸ و ردیفهای عملیات اجرایی موجود در صورت وضعیت محاسبه میشوند. پس از محاسبه میزان مصالح به واحد تن، هزینه حمل مصالح بر اساس فاصله میان منبع تامین مصالح و محل اجرا محاسبه میشود. این محاسبات بر اساس دادههای واقعی و شرایط فصل ۲۸ فهرست ابنیه صورت میگیرد.

استثناء میتواند در مورد مصالح خاصی باشد که فقط برای بعضی از ردیفهای فهرست بهای ابنیه در نظر گرفته میشود. این مصالح ممکن است شامل سیمان، مصالح سنگی (شن، ماسه، مخلوط شن و ماسه، سنگ قلوه، سنگ لاشه، و توونان)، آهنآلات، آجر و بلوک سفالی و بتنی، و جداول بتنی پیشساخته ماشینی پرسی و کفپوشهای بتنی پیشساخته میشود. برای محاسبه هزینه حمل این مصالح، ابتدا باید میزان مصالح را به واحد تن تبدیل کرد و سپس هزینه حمل را بر اساس فاصله محاسبه کرد.

این محاسبات برای هر پروژه خاص و در مورد هر نوع مصالح و فاصله ممکن است متغیر باشد. بنابراین، مطالعه مقدمه فصل ۲۸ و جداول محاسبه مقادیر مصالح در مصرف تئوریک مصالح میتواند به تفصیل در این زمینه کمک کند.

مصالح پایکار

مصالح پایکار، مصالح و تجهیزاتی شامل میشوند که پیمانکار برای اجرای پروژه به تفصیل در اسناد پیمان مشخص شده و در مکانهای تعیین شده در طرح جانمایی تجهیز کارگاه یا محل انباشت مصالح نگهداری و حفاظت میکند. این مصالح و تجهیزات همچنین شامل مصالح و تجهیزاتی میشوند که در محل مصرف یا نصب نیز قرار میگیرند. برای درج مصالح پایکار در صورت وضعیت، ابتدا میزان این مصالح با مشاور یا ناظر اندازهگیری میشود. سپس با توجه به بهای واحد مصالح پایکار که در فصل پایکار تعیین شده است و با اعمال ضریب پایکار، که در ادامه توضیح داده میشود، مبلغ نهایی در صورت وضعیت محاسبه میشود.

- ضریب مصالح پایکار ابنیه: در فهرست بهای ابنیه، یک فصل به نام “مصالح پایکار” وجود دارد که بهای واحد مصالح عمومی رشته ابنیه را در بر میگیرد. طبق ردیف ۳ مقدمه همان فصل، این بهای واحد با اعمال ضریب ۷۰٪ (بهمنظور تقویت بنیه مالی پیمانکار) و ضرایب پیمان (به جز ضریب طبقات) به پیمانکار پرداخت میشود.

- ضریب مصالح پایکار برق و مکانیک: در فهارس بهای برق و مکانیک، جداولی برای مصالح پایکار وجود دارد که برای هر فصل ضریب مخصوصی برای تعیین بهای واحد مصالح پایکار ارائه شده است. این ضریب با اعمال آن به ردیف مربوطه با استفاده از ضرایب پیمان (به جز ضریب طبقات) به پیمانکار پرداخت میشود.

اطلاعات مربوط به ضرایب مصالح پایکار برق و مکانیک در فهارس سال ۹۶ قابل دسترسی هستند. برای محاسبه مبالغ دقیق مصالح پایکار برای هر پروژه، باید از این ضرایب و جداول مربوطه استفاده شود.

نحوه نگارش صورت وضعیت قرارداد مترمربع زیربنا (سرجمع)

رویه مدیریت صورت وضعیت پیمانکاران

- پس از تدوین صورت وضعیتهای موقت ماهانه، که به امضای نماینده پیمانکار و مهندسان مشاور مبتنی است، این گزارشها پس از بررسی، به دستگاه کارفرما ارائه میشوند. پس از انجام بررسی و کسر کلیه کسورات قانونی، مابقی مبلغ به پیمانکار پرداخت میگردد.

- نظارت و کنترل بر اجرای صحیح پروژه، بر اساس نقشهها، دستورکارها، و همچنین با رسیدگی به صورت وضعیتهای پیمانکار، توسط یک فرد حقیقی یا حقوقی انجام میپذیرد که این دستگاه نظارت از طرف کارفرما یا مشاور انتخاب میشود.

- در ابتدا، پیمانکار صورت وضعیت را به تصویب ناظر مقیم در کارگاه میرساند و سپس آن را به امور پیمان و رسیدگی مشاور و کارفرما ارائه میدهد.

- در انتها، پس از تصویب از سوی مهندسان مشاور و کارفرما، مبلغ ریالی به دست آمده به پیمانکار پرداخت میشود.

- برای درک بهتر نحوه مدیریت صورت وضعیت پیمانکاران و محاسبه هزینههای صورت وضعیت، میتوانید به لینک مقاله مرتبط با این موضوع مراجعه نمایید.

چرا تهیه و ارائه صورت وضعیت ضروری است؟

همانطور که تا به این لحظه توضیح داده شده، هدف اصلی پیمانکاران از تدوین صورت وضعیت، ارائه گزارش مالی مبتنی بر اجرای عملیات تعهد شده در قرارداد، به منظور ارائه اطلاعات دقیق به کارفرما جهت ارزیابی عملکرد مالی پروژه و ارائه درخواست پرداخت مبالغ مرتبط با آن است. به طور خلاصه، پیمانکار تکلیف تهیه و تنظیم صورت وضعیت را بر عهده دارد که پس از تصویب توسط نظارت فنی و مهندسان مشاور، جهت پرداخت به کارفرما ارسال گردد. کارفرما نیز پس از بررسی کامل کار انجام شده و مقایسه آن با مبلغ ادعای پیمانکار، مبالغ مربوطه را به حساب پیمانکار واریز مینماید.

لازم به ذکر است که طبق ماده 37 شرایط عمومی پیمان، صورت وضعیتها در پایان هر ماه توسط پیمانکار تهیه و ارسال میشوند، اما این فرآیند ممکن است طبق شرایط خاص پیمان یا توافقات دورههای مختلف پروژه، تغییر یابد. (در هر پیمان، علاوه بر شرایط عمومی پیمان، شرایط خصوصی نیز تدوین میشوند که مختص آن پیمان بوده و در آن موارد خاص هر پروژه نظیر مشخصات فنی، روشهای پرداخت، تعدیل قیمتها، پیش پرداخت و غیره مشخص میگردد.)

در صورتی که پیمانکار به درستی صورت وضعیتها را تدوین کرده و مطالبات مالی خود را در چند صورت وضعیت ارائه داده باشد، هر صورت وضعیت معادل یک صورت وضعیت موقت است، زیرا پیمانکار ساختمان فاز مربوطه را به طور موقت به کارفرما تحویل داده است تا پس از پرداخت مطالبات، به مراحل بعدی پروژه بپردازد.

چه تبعاتی میتواند به دنبال عدم تدوین صورت وضعیت در پروژه بیافتد؟

اگر پس از اتمام فعالیتها، مراحل مترهگذاری، جلسات صورتجلسات و ارسال صورت وضعیت به پیمانکار انجام نشود و به دلیل تأخیر در ارسال اطلاعات مالی، پرداخت مرتبط با اجرای آن فعالیت به پیمانکار انجام نشود، این موضوع میتواند منجر به ضررهای مالی گردد و در نتیجه، حقوق و دستمزد کارکنان به تعویق بیفتد. نگارش یک صورت وضعیت به صورت صحیح، یکی از فعالیتهای بسیار حیاتی است که تمامی مهندسان ساختمانی باید به آن مسلط باشند. هر گونه تعویق یا کمبود در تدوین صورت وضعیت ممکن است به صورت غیرقابل جبرانی به گروه پیمانکار و کارفرما آسیب برساند.

همانطور که واضح است، گزارش وضعیت تصویر کلی از مراحل اجرای پروژه ارائه میدهد و به مدیران و کارفرمایان پروژه اطلاع میدهد که پروژه آنها در هر لحظه در چه مرحلهای قرار دارد و چه هزینههایی داشته و خواهد داشت. بهطور جدی میتوان ادعا کرد که تدوین صورت وضعیت میتواند نقاط ضعف و نیازهای پروژه را شناسایی کرده و صلاحیت پیمانکاران و مهندسین اجرا را ارزیابی نموده و در صورت وجود اختلال در روند پروژه و هزینههای غیرقابل توجیه، موجب شکست پیمانکار گردد.

نکات مربوط به تدوین و نگارش صورت وضعیت

برای تهیه و نگارش یک صورت وضعیت، حتماً موارد زیر را در نظر داشته باشید:

1) صورت وضعیت باید جلد شده باشد و در هر پروژه از یک رنگ رویه، شیرازه و طلق استفاده شود.

2) حتماً از رویه استفاده شود.

3) نام پروژه، شماره کارکرد، نام کارفرما و مشاور، و همچنین پیمانکار، تاریخ و زمان کارکرد ذکر شود.

4) نسخههای مخصوص کارفرما، مشاور، امور مالی و پیمانکار مشخص باشد.

5) هر بخش به صورت مجزا باشد (مانند متره، خلاصه متره، ریزمالی و خلاصه مالی) و از کاغذهای رنگی استفاده شود. برای درک بیشتر درباره متره و برآورد پروژه، مقاله مرتبط را مطالعه نمایید.

6) صورت وضعیت باید خوانا و کامپیوتری باشد.

7) هنگام نگارش، در حد امکان از کلمات و حروف فارسی استفاده شود.

8) در هر صفحه، شماره صفحه، تاریخ، نام شرکت، نام پروژه، ذکر شود.

9) محل امضاء پیمانکار، ناظر، مشاور و کارفرما باید مشخص باشد.

10) در نگارش جداول، از استانداردهای معتبر استفاده شود.

11) صورت مجالس و دستور کارها به ترتیب و جلد شده در انتهای صورت وضعیت ذکر شوند.